Bonne nouvelle ! Le 1er juin, entre en vigueur la loi Lemoine 2022. Le texte promulgué le 28 février rend plus accessible le marché de l’emprunt. C’est une petite révolution si vous êtes acquéreur ou si vous avez un projet immobilier. Vous souhaitez savoir ce qui change pour votre assurance emprunteur ? Dans cet article, découvrez quand bénéficier de ce nouveau cadre législatif, dans quelles conditions il s’applique et quelles sont les conséquences sur votre prêt. MURENA ASSURANCES vous éclaire sur les améliorations majeures de la loi : résiliation de votre contrat à tout moment, suppression du questionnaire de santé lors de la souscription et droit à l’oubli équitable. Un sujet bon pour votre pouvoir d’achat, décryptage !

Une loi “pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur“ Patricia Lemoine, députée, membre de la commission des finances. Source : LOI n° 2022-270 du 28 février 2022, publication au journal officiel

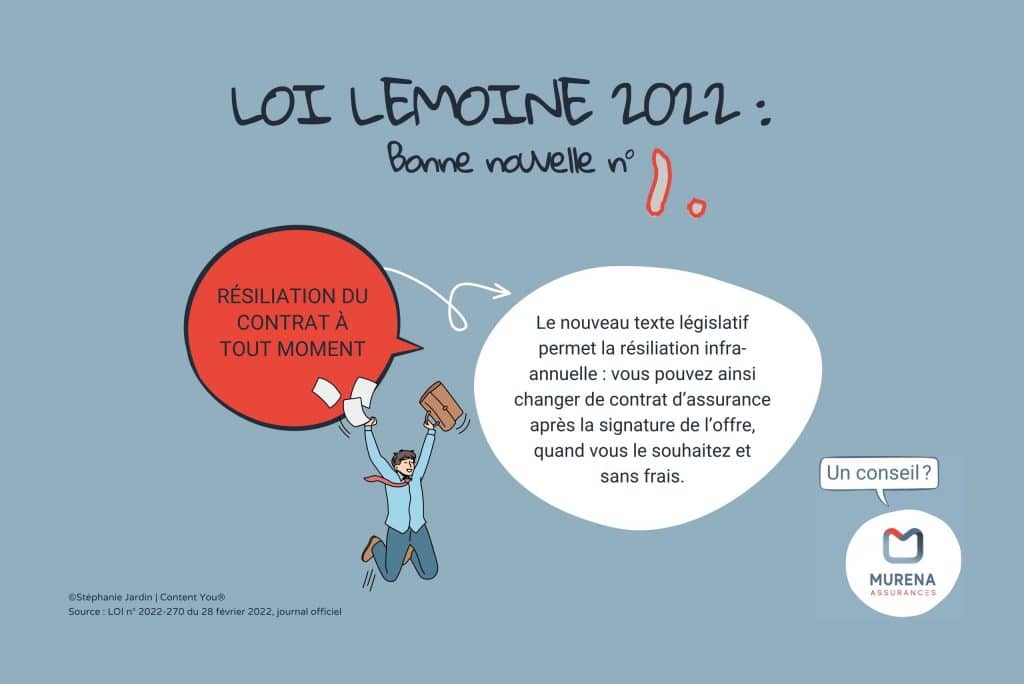

Résiliation de l’assurance emprunteur : bonne nouvelle n°1

Quand résilier votre contrat ?

Quelle que soit la date de souscription de votre crédit immobilier et sans limite dans le temps, vous pouvez désormais changer d’assurance facilement à tout moment. L’entrée en vigueur de la résiliation infra-annuelle vous permet de choisir un assureur moins cher quand vous voulez, sans frais ni pénalités. Vous n’avez plus besoin d’attendre la date anniversaire de la signature de votre prêt et les démarches sont gratuites. Le nouveau document doit néanmoins présenter des garanties au moins équivalentes à celles exigées par votre banque. MURENA ASSURANCES vous conseille de les vérifier ainsi que les quotités. Vous pouvez aussi demander la fiche standardisée d’informations remise lors de la signature de prêt.

La loi Lemoine n’exige aucun préavis et facilite vos démarches

- Prévoyez néanmoins 30 jours avant la date de prise d’effet du contrat afin d’éviter les doubles prélèvements bancaires lors de la mise en place du dossier.

- En plus du courrier recommandé avec accusé de réception, vous disposez désormais d’une multitude de moyens pour transmettre à l’assureur votre demande de résiliation.

Bon à savoir

En 2014, la loi Hamon autorisait le changement d’assurance de prêt immobilier uniquement au cours de la première année. Après 12 mois, la loi Sapin II – amendement Bourquin (2017) s’appliquait et permettait une résiliation à échéance annuelle.

Infographie MURENA ASSURANCES | Loi Lemoine 2022 | Résiliation du contrat d’assurance emprunteur à tout moment

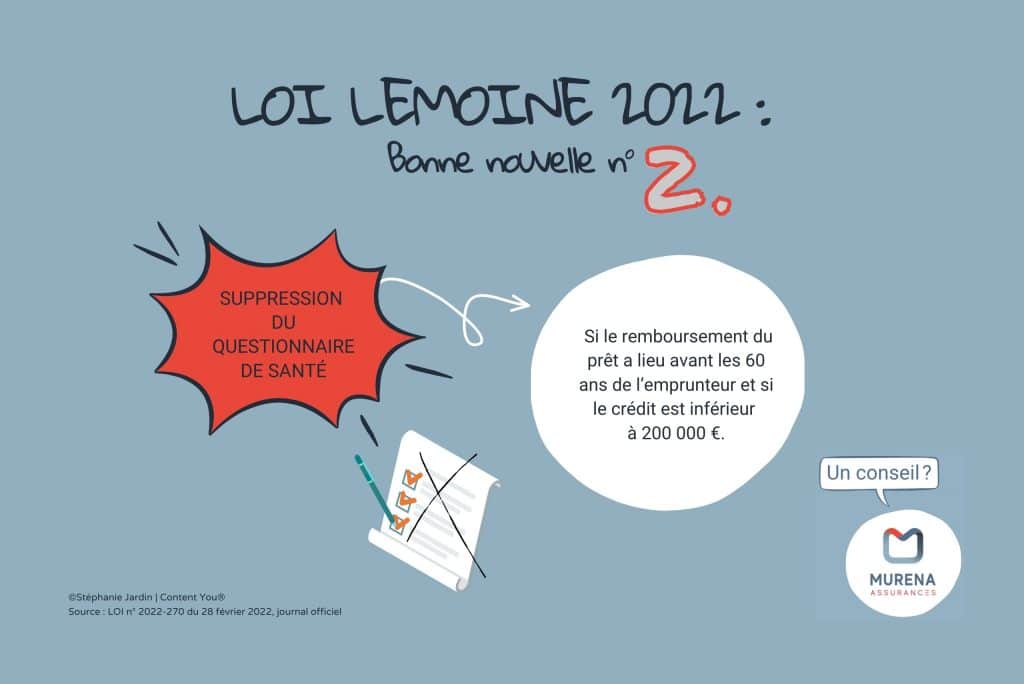

Suppression du questionnaire de santé : bonne nouvelle n°2

À quoi sert le formulaire médical ?

Il est utile à l’assureur pour évaluer les risques et déterminer le montant de la prime. Il est soumis avant la souscription du contrat d’assurance. Le prix est calculé en fonction de votre historique de santé. Selon vos antécédents, une surprime peut s’appliquer et des garanties peuvent être exclues du contrat.

La loi Lemoine 2022 supprime le questionnaire d’assurance emprunteur

Le texte rend le crédit plus accessible. Les formalités médicales sont supprimées sous certaines conditions :

- Si le prêt est inférieur à 200 000€. Ce plafond s’applique par assuré et sur la totalité de l’encours de ses crédits immobiliers.

- Si le remboursement total s’effectue avant le 60ème anniversaire de l’assuré.

Bon à savoir

Vous empruntez à deux ? Pour bénéficier de la nouvelle loi, la somme empruntée ne doit pas dépasser 400 000€ et la quotité assurée pour chaque emprunteur est de 200 000€ maximum. Attention, il faut noter que les prêts professionnels, SCI par exemple, et les prêts travaux ne sont pas éligibles à la suppression du questionnaire de santé. Chaque projet étant particulier, n’hésitez pas à demander conseil auprès de MURENA, votre courtier en assurances à Ancenis.

Infographie MURENA ASSURANCES | Loi Lemoine 2022 | Suppression du questionnaire de santé

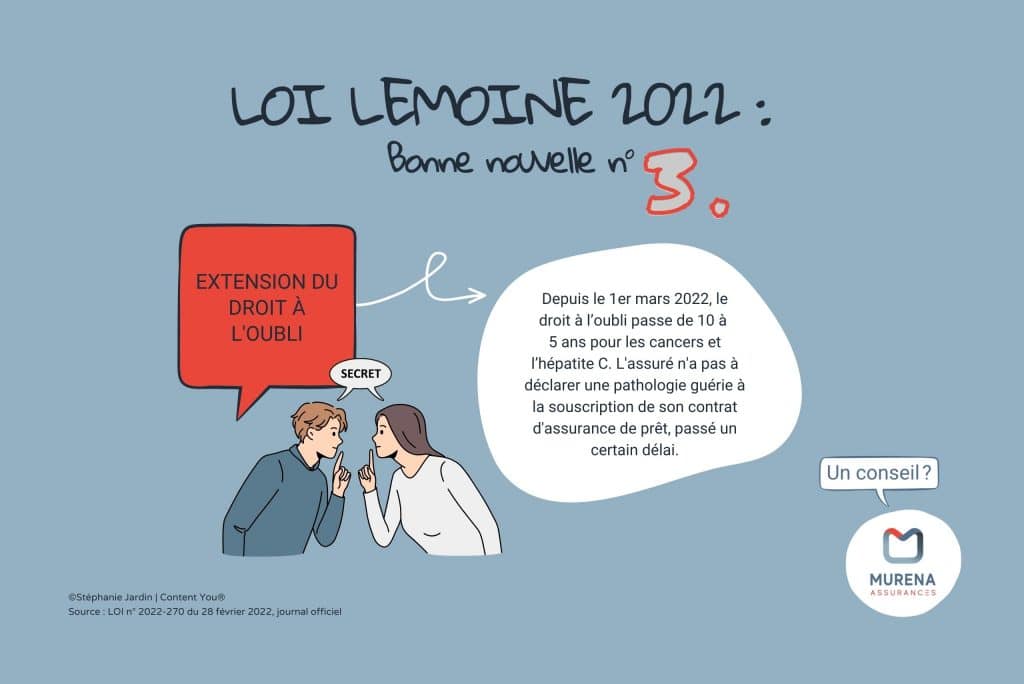

Amélioration du droit à l’oubli : bonne nouvelle n°3

Qu’est-ce que le droit à l’oubli ?

Ce point concerne les personnes ayant souffert d’un cancer. Elles ne sont plus obligées de déclarer leur pathologie à leur assureur à deux conditions :

- Si le protocole thérapeutique est terminé depuis une certaine durée.

- S’il n’y a pas eu de rechute depuis cette date.

La loi Lemoine améliore le droit à l’oubli : de 10 à 5 ans

Depuis le 1er mars 2022, le nouveau texte législatif permet un entérinement des informations de santé. Le crédit immobilier devient équitable et plus accessible. Désormais, il s’applique après 5 ans sans rechute pour les pathologies cancéreuses et l’hépatite C, peu importe l’âge de l’assuré. Les anciens malades peuvent donc bénéficier d’une assurance emprunteur sans surprime, aux mêmes conditions et tarifs que les autres assurés. Les autres informations médicales doivent bien être déclarées sur le questionnaire de santé s’il en existe un.

Infographie MURENA ASSURANCES | Loi Lemoine 2022 | Extension du droit à l’oubli

Assurance de prêt immobilier : les autres mesures

Outre les délais de résiliation de l’assurance emprunteur et la modification du questionnaire médical, la nouvelle loi Lemoine inclut d’autres avancées :

- Votre banque doit obligatoirement vous informer chaque année de votre droit de résilier votre contrat d’assurance à tout moment, sous peine d’être sanctionnée de 15 000€ d’amende.

- L’assureur doit présenter le prix total de l’assurance de prêt mais aussi le coût sur 8 ans (durée moyenne avant la revente du bien) : vous pourrez ainsi mieux évaluer son offre.

- Si vous souhaitez changer d’assurance, la banque doit obligatoirement motiver et argumenter sa réponse sous 10 jours maximum, en cas de refus.

Loi Lemoine 2022 : quand entre-t-elle en vigueur ?

Dès la rentrée, tous les emprunteurs pourront bénéficier des nouvelles mesures. L’application du nouveau texte de loi s’effectue en deux temps, selon la date à laquelle vous avez contracté votre prêt immobilier :

- à partir du 1er juin 2022 pour les nouveaux contrats ;

- dès le 1er septembre pour ceux souscrits avant le mois de juin.

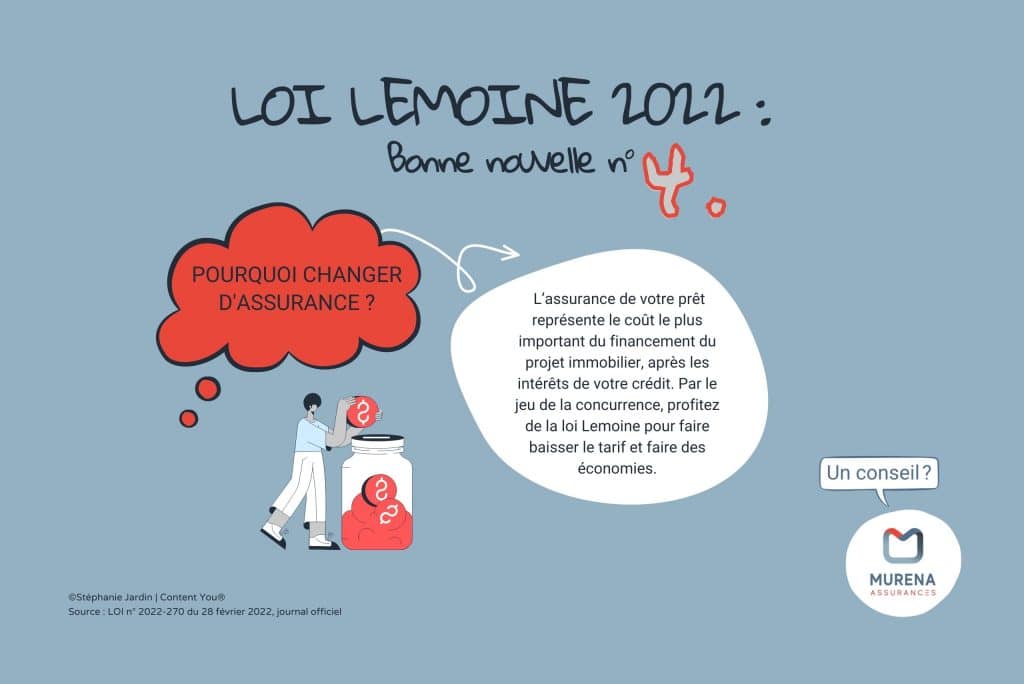

Vous pouvez ainsi faire jouer la concurrence plus facilement. Avec un contrat adapté à votre profil, vous obtiendrez de meilleures garanties et ferez des économies.

Infographie MURENA ASSURANCES | Loi Lemoine 2022 | Pourquoi changer d’assurance ?

Ce qu’il faut retenir

La loi Lemoine 2022 révolutionne en profondeur le marché de l’emprunt. Désormais, avec la résiliation infra-annuelle, la suppression du questionnaire de santé et l’amélioration du droit à l’oubli, vous pouvez bénéficier d’une assurance emprunteur plus simple, plus juste et transparente.

Savez-vous qu’en contractant un crédit immobilier, il n’est pas obligatoire d’assurer votre prêt auprès de votre banque ? En effet, en faisant appel à un courtier indépendant vous avez l’occasion de gagner en pouvoir d’achat. En rendant la reprise d’assurance plus simple, MURENA et ses fournisseurs s’occupent de tout :

- prise en charge de l’ensemble de vos démarches administratives ;

- envoi d’un courrier de demande de substitution à votre banquier ;

- résiliation en cas de délégation déjà existante ;

- suivi de votre dossier jusqu’à sa prise d’effet et aussi après.

Votre projet immobilier mérite une plus grande liberté de choix et un accompagnement de proximité.

N’hésitez pas à contacter David Cordier pour un devis gratuit, courtier en assurances à Le Cellier, Ancenis-Saint-Géréon et Nantes.